Technik + Einkauf: Reshoring - Auf der Suche nach Nähe

Reshoring – Auf der Suche nach Nähe

Die internationalen Lieferketten stehen auf dem Prüfstand. ‚Reshoring‘, die Rückverlagerung von Produktionsstätten aus Schwellenländern zurück in die Industriestaaten, heißt das neue Zauberwort. Neue Produktionen lassen sich aber nicht wie Kaninchen aus dem Hut ziehen.

So schwer sich neue Produktionstätten aus dem Hut zaubern lassen, alternative Rohstoffanbieter sind noch schlechter finden. Im Jahr 2011 begann China damit, den Export seltener Erden zu drosseln. Seitdem müssen sich die westlichen Industriestaaten mit Versorgungsengpässen und tendenziell steigenden Preisen abfinden. 17 der 27 Rohstoffe, die von der EU als „kritisch“ eingestuft werden, kommen laut der deutschen Rohstoffagentur (DERA) vor allem aus dem Reich der Mitte und dessen Anrainerstaaten, so auch aus Russland. Durch die Invasion Russlands in die Ukraine werden die Karten noch einmal neu gemischt. Beide Länder waren bis dahin wichtige Rohstofflieferanten: Russland etwa für fossile Brennstoffe, Nickel und Aluminium, die Ukraine für Stahl und Edelgase, beide Länder für Lebensmittel wie Weizen und Sonnenblumenkerne. Zwar sind zurzeit Rohstofflieferungen aus Russland noch nicht mit Sanktionen belegt. Doch je länger der Krieg dauert, desto klarer wird, dass die bisherigen Lieferketten nicht erhalten bleiben – in die Ukraine nicht aufgrund der Zerstörung von Produktionsstätten und Infrastruktur, nach Russland aus politischen Gründen nicht.

Für die Ukraine besonders bitter: Gerade im Hinblick auf Reshoring-Initiativen galt das Land aufgrund seiner gut ausgebildeten Fachkräfte und günstigen Kostenstrukturen sowie der Lage vor den Toren der EU als interessante Option.

Nur ein geringer Teil der Rohstoffe aus China, Russland oder der Ukraine lässt sich in Europa fördern. Zudem sind im Laufe der Zeit in den Lieferländern ganze Fertigungslinien entstanden. „Je gesamtheitlicher ein Produkt bereits in einer anderen Weltregion hergestellt wird, desto größer ist die Hürde zum Reshoring“, so Andreas Mellinghoff, Project Manager bei Inverto, der auf Einkauf und Supply-Chain spezialisierten Beratungsgesellschaft der Boston Consulting Group. Mit anderen Worten: Ob der Rohstoff importiert wird oder das weiterverarbeitete Produkt – das Risiko von Verspätungen oder Verteuerungen bleibt. Politische Zeitenwenden ändern die Strukturen globaler Arbeitsteilung und Lieferbeziehungen, heben jedoch deren Notwendigkeit

nicht auf. Vielmehr erfordern sie eine Veränderung vor allem im Risikomanagement. Das Gebot der Stunde ist die Verringerung einseitiger Abhängigkeiten.

Kein Patentrezept

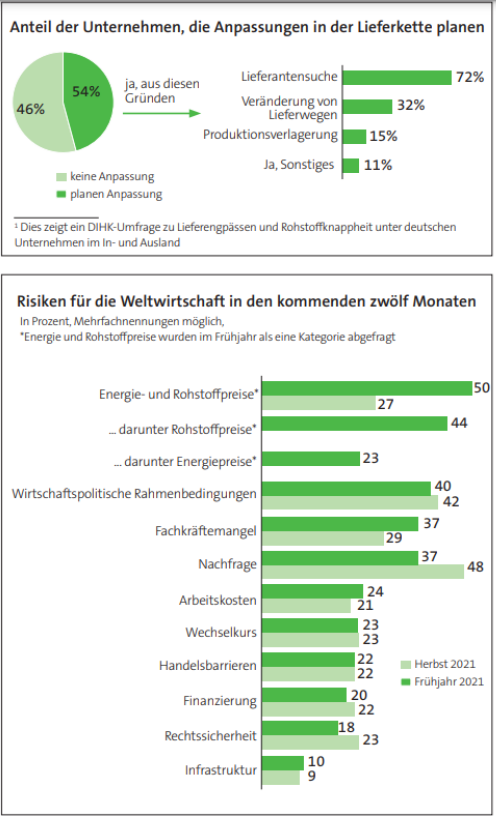

Nach einer Erhebung des ifo-Instituts von Januar 2022 wollen inzwischen rund 40 % der deutschen Unternehmen im verarbeitenden Gewerbe ihre derzeitigen Lieferbeziehungen ändern. Laut DIHK-Umfrage Going International 2022, Stand Anfang Februar, haben vor Kriegsbeginn 58% der Unternehmen neue oder zusätzliche Lieferanten gesucht, 28% wollten diese in mehrere Länder und Regionen verteilen. „Ein größeres und regional verteiltes Lieferantennetzwerk dient der Diversifizierung und Resilienz, um Problemen in der Logistik oder dem Ausfall einzelner Lieferanten vorzubeugen. 11% wollen zudem Teile der Produktion ins eigene Unternehmen

verlagern – das kann, muss aber nicht bedeuten, dass auch der deutsche oder europäische Markt wieder attraktiver als Produktionsstandort wird,“ so Dr. Volker Treier, Außenwirtschaftschef des deutschen Industrie und Handelskammertags (DIHK).

Europäische Standortvorteile

Als Vorbild sehen viele die USA an. Im Januar 2021 verschärfte die Biden-Administration den „Buy-AmericanAct“ von 1933. Dieser verpflichtet die öffentlichen Hände dazu, in ihrer Beschaffung Produkte mit einem hohen inländischen Fertigungsanteil zu bevorzugen. Daneben gibt es die „Reshoring-Initiative“, eine Organisation zur Stärkung der US-Wirtschaft. Ihr zufolge planten bereits im vergangenen Jahr mehr als 1800 US-Unternehmen, ihre Produktionen ganz oder teilweise ins eigene Land zurückzuholen. Physische Nähe ist ein Standortvorteil, von dem hierzulande nicht nur traditionelle Industrien wie der Maschinenbau und Chemie profitieren könnten. Von China zurück nach Deutschland haben unter anderem bereits Sennheiser, Adidas, Electrostar, Märklin und Gigaset gefunden. Die Reshoring-Datenbank der EU dokumentiert entsprechende Aktivitäten von Unternehmen. Beweggründe sind keineswegs nur die Reduzierung von Abhängigkeit und die Erhöhung der Liefersicherheit, sondern auch die Senkung von Transportkosten, die Vereinfachung von Kommunikation mit den Lieferanten oder die Möglichkeit, Innovationen schneller, kosteneffizienter und rechtssicher umzusetzen.

Automatisierung erleichtert Reshoring

Ein Patentrezept ist Reshoring keineswegs und schon gar keine Entscheidung, die von heute auf morgen getroffen werden kann. Womöglich hat ein Unternehmen in den vergangenen zehn bis 15 Jahren in Asien eine sehr hohe Fertigungskompetenz aufgebaut. Gleichwertiges Knowhow, Maschinen und Strukturen in Europa neu zu erschaffen, ist teuer. „In den seltensten Fällen geben allerdings finanzielle Erwägungen den Ausschlag. Stattdessen kann man die höheren Kosten als eine Art Versicherungsprämie betrachten, die man für ein geringeres Risiko der Lieferketten zahlt. Nicht lieferfähig zu sein – das ist langfristig deutlich teurer“, sagt Patrick Lepperhoff, Experte für Lieferkettenmanagement und Principal bei Inverto. Andererseits könne die neue Produktion effizienter und moderner ausgerichtet und der Kostennachteil gegenüber Asien abgefedert werden. Zudem spiele die Automatisierung eine wichtige Rolle. Dies habe sich bereits nach der Finanzkrise gezeigt. Aufgrund der historisch niedrigen Zinsen sei es lukrativ geworden, in Roboter zu investieren. Mit ihnen habe man zusätzliche Kapazität aufbauen und Teile der Produktion zurückverlagern können.

Quelle: DIHK

Strategische Partnerschaften ausbauen

Vielleicht kann der eine oder andere ausländische Lieferpartner dazu bewogen werden, sich in Europa niederzulassen. Dadurch ließe sich deren Fachwissen sichern und damit die größte Hürde einer Verlagerung überwinden. Andreas Mellinghoff von Inverto: „Besonders wenn die ausländischen Lieferanten keine Dependancen in Europa oder Deutschland haben, vereinfacht eine solche Partnerschaft auch den administrativen Aufwand, den ein Unternehmen betreiben muss, um einen Produktionsstandort in der EU aufzubauen.“ Vor allzu großer Nähe warnt das ifo-Institut. Gäbe es einen globalen Trend hin zu national ausgerichteten Lieferketten, würde für die deutsche Wirtschaft viel auf dem Spiel stehen. Denn auch sie exportiert Vorprodukte in andere Länder. Diese Exporte trügen mit rund 600 Mrd US-Dollar zu rund 19% zum deutschen Bruttoinlandsprodukt bei, Exporte über mindestens zwei Landesgrenzen zu rund 9 Prozent. Für die USA betrage der Anteil nur 6 sechs beziehungsweise 2,7 Prozent, für China 7,0 beziehungsweise 3,0 Prozent.

Quelle: technik-einkauf.de vom 08.06.2022

Godek, Manfred

Alle Rechte vorbehalten: (c) verlag moderne industrie GmbH

Kontaktieren Sie unsere Ansprechpartnerinnen